📈 세뱃돈 5만 원으로 시작하는 억대 자산

손주를 위한 글로벌 주식·펀드 실전 가이드

전문가가 제안하는 연 10% 수익률 목표 포트폴리오

설날이면 손주들에게 건네는 세뱃돈, 여러분은 어떻게 관리하고 계신가요? 단순히 아이들의 과자 값이나 장난감 비용으로 소비되기에는 그 가치가 너무나 큽니다. 금융 전문가들은 입을 모아 말합니다.

"아이들에게 가장 필요한 것은 당장의 용돈이 아니라, 20년 후 경제적 자유를 선물할 복리의 시간이다." 오늘 이 글에서는 앞 글에서 다룬 경제 교육의 연장선으로, 실제 수익을 낼 수 있는 구체적인 종목과 전략을 다룹니다.

매월 5만 원씩, 연 수익률 10%를 목표로 20년간 투자했을 때의 결과는 놀랍습니다.

매월 5만 원 저축 시 (20년 후)

약 3,700만 원 (원금 1,200만 원 대비 3배)

※ 복리 연 10% 가정 시 수치

만약 조부모님이 태어날 때부터 2,000만 원의 비과세 증여 한도를 활용해 목돈을 넣어준다면, 성인이 되었을 때 그 금액은 억 단위의 종잣돈으로 불어나게 됩니다.

미성년자 계좌는 10년 이상의 장기 투자가 가능하므로, 변동성보다는 우상향하는 우량 자산에 집중해야 합니다.

1. 전 세계 1등 기업에 투자하라: S&P500 ETF미국의 우량 기업 500개에 분산 투자하는 방식입니다. 개별 종목을 고르는 안목이 없더라도 전 세계 경제 성장의 과실을 손쉽게 누릴 수 있습니다. 가장 안정적이고 검증된 방법입니다.

2. 손주가 매달 용돈 받는 기쁨: 미국 배당 성장주배당금이 매달 혹은 분기마다 입금되는 주식입니다. 아이들에게 "네가 잠든 사이에도 기업들이 번 돈을 너에게 나눠줬단다"라고 설명해 줄 수 있어 교육적 효과도 매우 뛰어납니다.

3. 미래 혁신 테마: 반도체 및 AI 펀드아이가 어른이 되었을 때 세상의 중심이 될 기술에 미리 투자하는 것입니다. 적립식 펀드를 활용해 매달 일정 금액을 불려 나가는 것을 추천합니다.

[체크리스트]

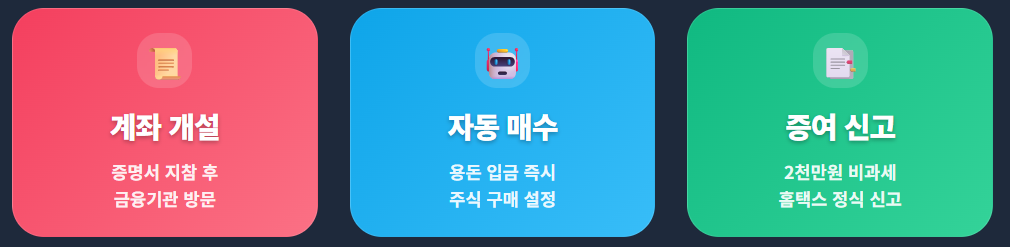

- 계좌 개설: 가족관계증명서와 기본증명서를 지참하여 증권사나 은행을 방문하세요.

- 자동이체 설정: 매달 용돈이 들어오면 자동으로 주식을 매수하도록 설정하면 신경 쓸 필요가 없습니다.

- 증여 신고: 2,000만 원 비과세 혜택을 받기 위해 홈택스 신고는 필수입니다.

손주에게 물려줄 최고의 유산은 현금 뭉치가 아니라, 스스로 돈을 불리는 시스템을 만들어주는 것입니다.

이번 설날, 세뱃돈 5만 원을 손주의 주식 계좌로 옮기는 작은 실천이 아이의 20년 후를 바꿉니다. 다음 시간에는 이어서 국세청이 주목하는 **'차명 계좌 위험성'**과 안전한 증여 방법에 대해 자세히 알아보겠습니다.

• 미성년자 금융 상품 가이드: 금융감독원 파인(FINE)

• 자산 관리 및 적립식 투자 정보: 전국은행연합회